Die Diskrepanz zwischen der Entwicklung der Konjunkturdaten und der Kursentwicklung am Aktienmarkt wird immer größer. Der DAX steht weiterhin in der Nähe seiner Rekordhochs aus dem laufenden Jahr und von Ende 2021 / Anfang 2022, während sich die Perspektiven für die deutsche Wirtschaft weiter eintrüben.

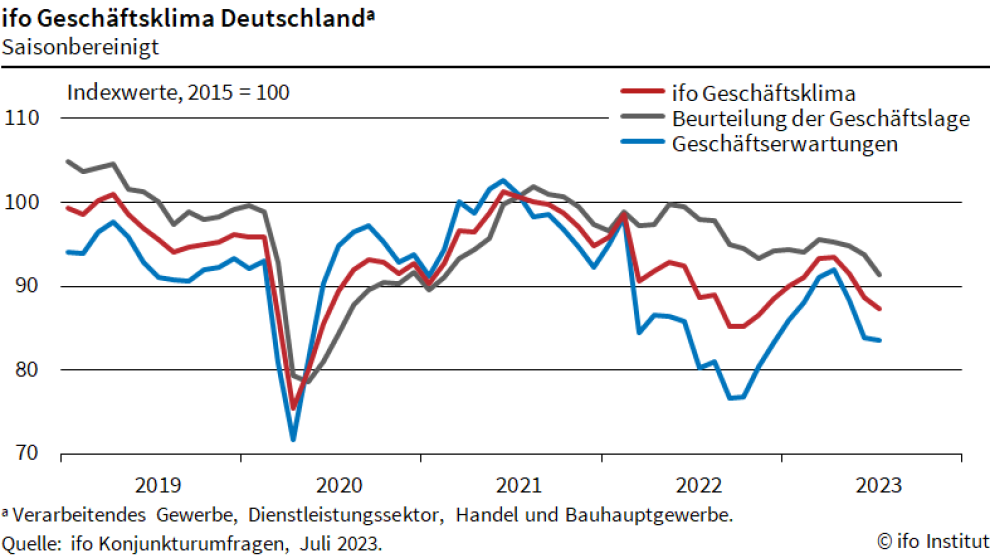

Ifo-Geschäftsklimaindex sinkt zum 3. Mal in Folge

Nach Auffassung des Münchner ifo-Instituts wird das Bruttoinlandsprodukt (BIP) im laufenden 3. Quartal 2023 voraussichtlich wieder sinken, nachdem es im Frühjahr in etwa stagniert haben dürfte. Grund für diese Annahmen ist die Entwicklung des ifo-Geschäftsklimas, wonach sich die Stimmung in den Chefetagen der deutschen Wirtschaft im Juli erneut eingetrübt hat – das 3. Mal in Folge. Der ifo-Geschäftsklimaindex sank auf 87,3 Punkte, von 88,6 Zählern im Juni, und damit deutlich stärker als erwartet (88,0).

Die Umfrageergebnisse unter rund 9.000 Führungskräften gelten als wichtigster Frühindikator für die deutsche Wirtschaft. Und besonders bedenklich ist, dass die Unternehmen nicht nur vor allem mit den laufenden Geschäften merklich unzufriedener sind (-2,4 Punkte), sondern sich auch die Zukunftserwartungen erneut eingetrübt haben (-0,3 Punkte). Damit leuchtet quasi „der Frühindikator des Frühindikators“ tiefrot. Und dieser Entwicklung kann sich selbst der Dienstleistungssektor kaum noch entziehen.

Mit Blick auf die Entwicklung des ifo-Geschäftsklimas erklärt sich zwar die Kurserholung des DAX seit dem Bärenmarkttief vom Herbst, die aktuelle Kursstärke sollte aber eigentlich einer erneuten Korrektur weichen, um der konjunkturellen Entwicklung weiterhin Rechnung zu tragen, die inzwischen wieder deutlich in Richtung Krise zeigt.

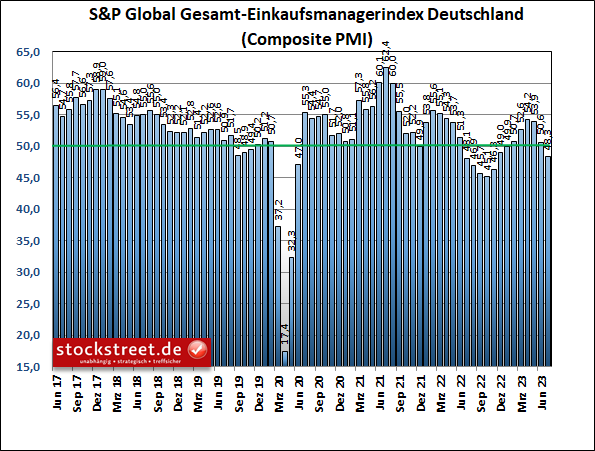

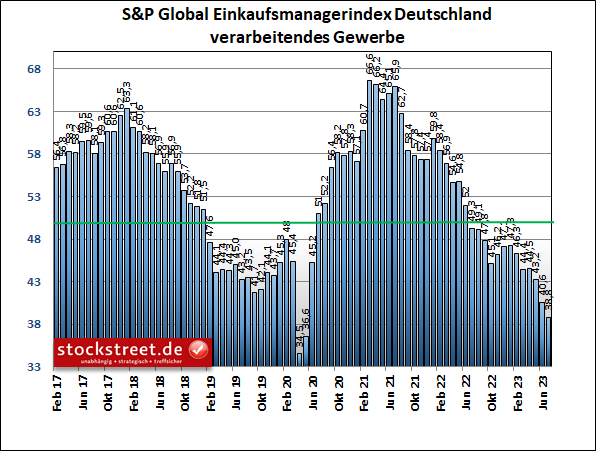

Einkaufsmanager: Die deutsche Wirtschaft schrumpft wieder

Zumal vorgestern auch bereits die Einkaufsmanagerdaten von S&P Global erneute Warnsignale gesendet haben. Der Index für die gesamte Privatwirtschaft – also Industrie und Dienstleister zusammen – sank im Juli um 2,3 auf 48,3 Punkte. Das ist nicht nur ebenfalls der 3. Rückgang in Folge, sondern auch der schlechteste Wert seit 8 Monaten. Und mit diesem liegt das Stimmungsbarometer nun erstmals seit Januar wieder unter der Schwelle von 50 Zählern, ab der Wachstum signalisiert wird. Ökonomen hatten dagegen nur einen Rückgang auf 50,3 Zähler erwartet.

Angeführt wird der Abschwung weiterhin vom verarbeitenden Gewerbe. Der entsprechende Index sank von 40,6 auf 38,8 Punkte. Und er nähert sich damit den Tiefs von März und April 2020, die erreicht wurden, als die Corona-Pandemie auf die Wirtschaft traf.

Auch beim Einkaufsmanagerindex (PMI) gibt es einen „Frühindikator des Frühindikators“: die Neuaufträge bzw. Auftragseingänge. Und auch diese waren in der Industrie erneut rückläufig, wie S&P Global zu seiner monatlichen Umfrage unter rund 800 Unternehmen mitteilte. Zudem schrumpfte der Auftragsbestand weiter, weil bestehende Aufträge abgearbeitet werden. Und erstmals seit 2,5 Jahren wurden Arbeitsplätze abgebaut.

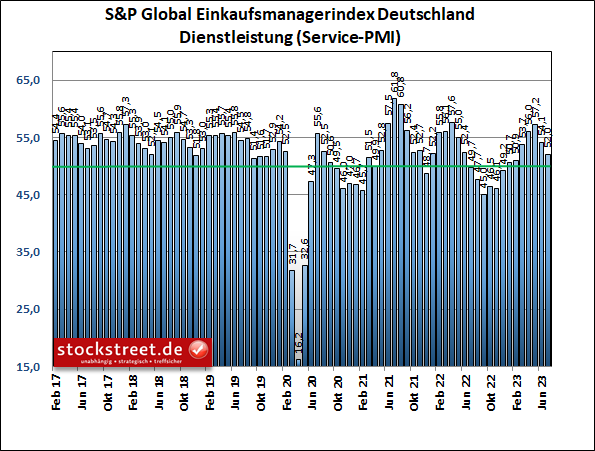

Die Schwäche der Industrie wirkt sich auch laut den Daten von S&P Global inzwischen auf den Service-Sektor aus. Erstmals seit einem halben Jahr gab es hier ebenfalls ein rückläufiges Neugeschäft. Der Einkaufsmanagerindex für die Dienstleister gab daher im Juli zum 2. Mai in Folge recht kräftig nach – von 54,1 auf 52,0 Punkte.

Sich eintrübende Zukunftserwartungen, sinkende Auftragseingänge, rückläufige Auftragsbestände, Abbau von Personal – das alles deutet nicht darauf hin, dass der Abschwung der deutschen Wirtschaft seinen Boden erreicht hat. Und daher passt der charttechnische Kursverlauf des DAX nicht zu den fundamentalen Entwicklungen, auch wenn der deutsche Leitindex, gemessen unter anderem am Kurs-Gewinn-Verhältnis (KGV), relativ günstig bewertet ist.

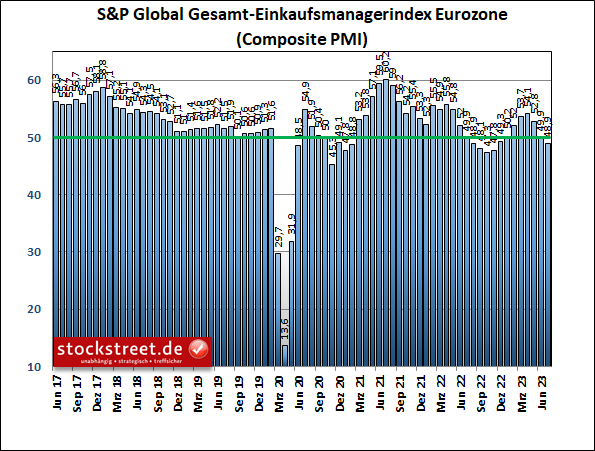

Auch die Wirtschaft der gesamten Eurozone schrumpft

Übrigens: Auch die Wirtschaft der gesamten Euro-Zone ist in den Sommermonaten auf Schrumpfkurs. Der Einkaufsmanagerindex für die gesamte Privatwirtschaft (Composite) sank im Juli um 1,0 auf 48,9 Punkte, wie S&P Global am Montag zu seiner Umfrage unter Tausenden Firmen mitteilte. Und er notiert damit bereits den 2. Monat in Folge unterhalb der Wachstumsschwelle von 50 Zählern. Ökonomen hatten nur mit einem leichten Rückgang auf 49,7 Punkte gerechnet.

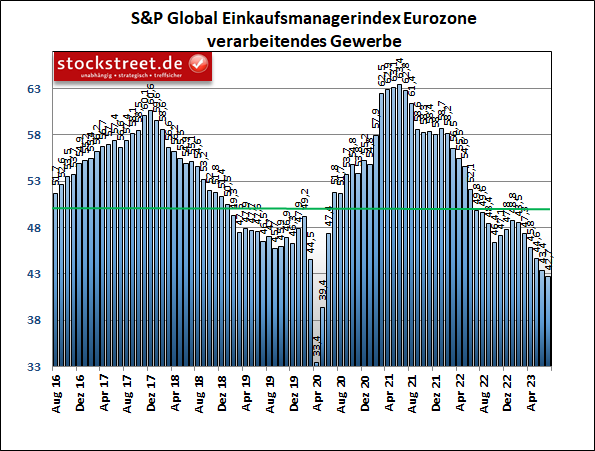

Hauptverursacher bleibt auch hier die Industrie, deren Barometer um 0,7 auf 42,7 Punkte sank und sich damit ebenfalls scheinbar unaufhaltsam den Tiefstständen der Corona-Pandemie nähert. Kein Wunder: Die Einbußen beim Neugeschäft in der Industrie fielen laut S&P Global so stark aus wie selten zuvor seit 2009.

Das Barometer für den Service-Sektor fiel derweil um 0,9 auf 51,1 Punkte und nähert sich der 50er Wachstumsschwelle. Auch hier waren die Auftragseingänge rückläufig, erstmals seit 7 Monaten. „Überdies deuten die sich verschlechternden Frühindikatoren zu den Geschäftsaussichten und zum Auftragseingang darauf hin, dass sich die Talfahrt in den nächsten Monaten weiter beschleunigen könnte - mit der Folge sinkender Beschäftigung“, heißt es dazu von S&P Global. Denn der Auftragsrückgang übertraf den Produktionsrückgang so deutlich wie seit Februar 2009 nicht mehr.

Die Kursentwicklung am Aktienmarkt gibt Rätsel auf

Vor diesem Hintergrund ist mir die charttechnische Stärke der Aktienmärkte hierzulande ein absolutes Rätsel. Man könnte vielleicht noch auf die Idee kommen, dass die Kurse der positiven Entwicklung in den USA folgen und sich mit nach oben ziehen lassen. Doch auch in Übersee haben sich die Einkaufsmanagerdaten eingetrübt.

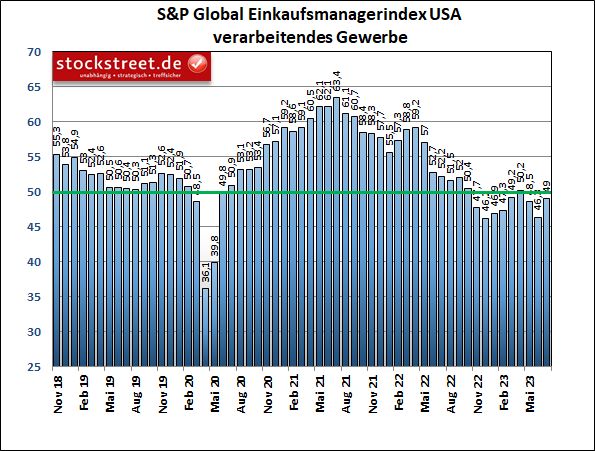

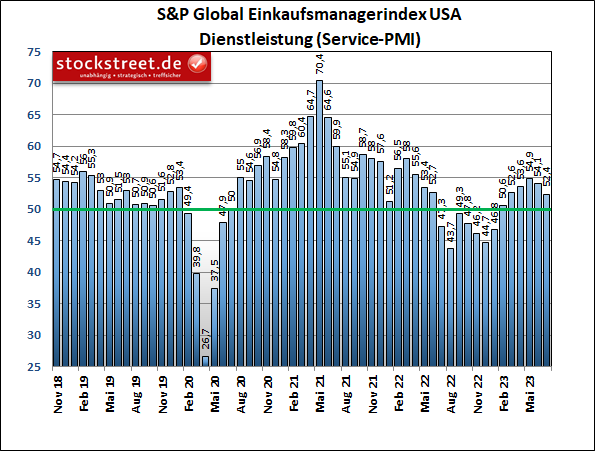

Auch die US-Wirtschaft schwächelt

Der Index des verarbeitenden Gewerbes hat sich zwar von 46,3 auf 49,0 Punkte deutlich verbessert, er notiert damit aber weiterhin unterhalb der Wachstumsschwelle von 50 – den 3. Monat in Folge. Und nur 1 Mal in den vergangenen 9 Monaten notierte er überhaupt oberhalb von 50 Zählern.

Zudem ist der Service-Index im Juli zum zweiten Mal gefallen, auf 52,4 Punkte, von 54,1 im Juni.

Am 5. Juli hatte ich dazu geschrieben, dass der Rückgang des US-Service-Index von S&P Global für Juni zur Vorsicht und zur besonderen Beobachtung dieses Frühindikators für die Wirtschaft mahnt (siehe „Aktienkurse rauf, Umsatz- und Gewinnerwartungen runter“). Und: „Problematisch könnte es [..] werden, wenn sich nicht nur in China, sondern auch in den USA die Stimmung im Dienstleistungsbereich weiter eintrübt und die entsprechenden Einkaufsmanagerindizes sogar unter die 50er Marke rutschen.“ Noch ist es nicht soweit, aber die Tendenz geht weiterhin in diese Richtung. Und die Geldpolitik spricht dafür, dass das auch so bleibt.

Dow Jones mit 12. Tagesgewinn in Folge

Unfassbar, dass sich der Dow Jones vor diesem Hintergrund gestern zum 12. Tagesgewinn in Folge aufgemacht hat (siehe grünes Rechteck im folgenden Chart). Das ist die längste Gewinnserie seit 6 Jahren.

Die Übertreibung des Nasdaq 100 ist damit über den S&P 500 nun auch auf den Dow Jones übergeschwappt. Ich erinnere allerdings daran, dass Aufwärtstrends häufig mit einer finalen Übertreibung enden. Womöglich war der Dow Jones dazu noch das letzte fehlende Puzzleteil.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus