Sehr verehrte Leserinnen und Leser,

in jüngster Zeit erhielt ich einige Fragen zu Immobilienmarkt, Immobilienblase und einem möglichen Immobilien-Crash. Die Fragen zeigen, dass viele Mythen zu diesem Thema herumgeistern. Es ist also wieder einmal Zeit, mit diesen Mythen aufzuräumen.

Immobilien-Crash durch hohe Zinsen?

So verwies ein Leser darauf, dass der rasante Anstieg der Zinsen in den USA zu einem Einbruch der Hausverkäufe geführt hat. Daraus schloss er, dass womöglich ein Crash am Immobilienmarkt und damit eine erneute Immobilienkrise droht.

Schauen wir uns die Sache an:

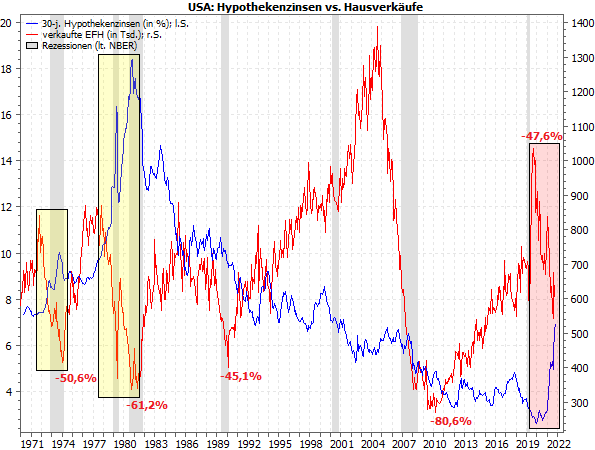

Quellen: MarketMaker mit Daten von VWD, US. Federal Reserve Bank, US. Census, NBER

Tatsächlich brachen die Hausverkäufe seit 2021 zwischenzeitlich um -47,6 % ein (rote Kurve). Und auch die Zinsen (blaue Kurve) stiegen in dieser Zeit kräftig (siehe rotes Rechteck). Da höhere Zinsen die Immobilien verteuern, liegt es nahe, dass der Zinseinstieg zu diesem Nachfrageeinbruch geführt hat.

Doch folgt dadurch zwingend eine Krise des Immobilienmarktes? Der historische Vergleich zeigt, dass dies unwahrscheinlich ist. Es gab bereits vorher ähnliche Situationen, ohne dass es zu einer größeren Immobilienkrise kam. Insbesondere in den 1970er Jahren gab es ebenfalls kräftige Zinsanstiege, welche die Hausverkäufe sogar noch stärker einbrechen ließen (siehe gelbe Rechtecke).

Auch Ende der 1980er Jahre gab es einen Einbruch der Immobiliennachfrage. Und schon lange vor der Immobilienkrise von 2008 gingen die Hausverkäufe ähnlich stark zurück – die Krise folgte aber erst später, als die Subprime-Kredite platzten.

Solche starken Rückgänge sind aus meiner Sicht eher ein Zeichen für eine allgemeine wirtschaftliche Schwäche. Sie ereigneten sich nämlich alle vor bzw. in Rezessionen (graue Zeiträume). Die Schwäche des Immobilienmarktes – egal, wodurch sie ausgelöst wird – ist also oft ein Vorbote einer Rezession. Das ist aber aktuell nichts Neues. Damit rechnen Ökonomen, Analysten und Anleger schon seit Monaten…

Der schwächste Immobilienmarkt aller Zeiten

Ähnlich ist es aktuell mit anderen Indikatoren des Immobilienmarktes, z.B. den Baubeginnen. Sie signalisieren anscheinend ebenfalls Außergewöhnliches. Im Vergleich zu früheren Zinserhöhungszyklen der Fed gingen sie in kurzer Zeit besonders stark zurück (rote Kurve):

Quellen: MarketMaker mit Daten von US. Census, eigene Berechnungen

Es scheint, dass sich der Immobilienmarkt diesmal so stark abkühlt wie noch nie. Doch da der Zyklus noch sehr jung ist, muss man mit derartigen Schlussfolgerungen vorsichtig sein. Die Lage kann sich immer noch ändern. So wie es auch in früheren Zyklen der Fall war. Aber auch hier gilt: Selbst, wenn die Kurve – wie 1971 und 1977 in einer ähnlichen Situation – weiter fällt, muss es nicht zu einer Immobilienkrise kommen.

Immobilienpreise und Zinsen

Doch damals wie heute steigen die Zinsen drastisch und verteuern damit den Hauskauf. Das führt – wie gesehen – zu einem Einbruch der Nachfrage. Müssen daher nicht auch bald die Hauspreise einbrechen?

Damit kommen wir zu einem klassischen Mythos über den Immobilienmarkt: dass die Zinsen die Immobilienpreise bestimmen. Die Logik ist einleuchtend: Da hohe Zinsen die Nachfrage drücken, müssen die Hausverkäufer die Preise senken, um nicht auf ihren Immobilien sitzenzubleiben.

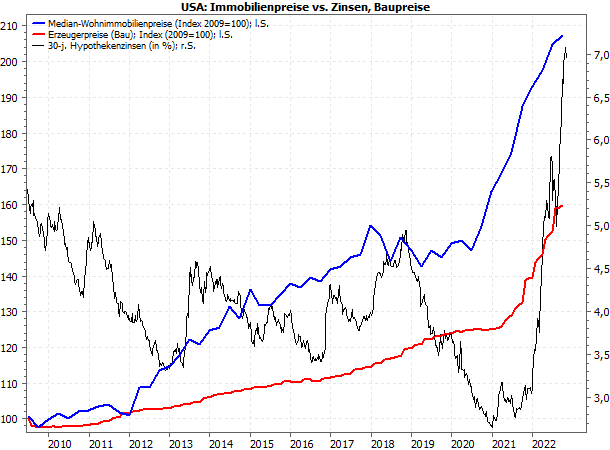

Doch es gibt keinen Zusammenhang zwischen Zinsen und Immobilienpreisen:

Quellen: MarketMaker mit Daten von VWD, US. Federal Reserve Bank, US. Census, US. Bureau of Labor Statistics

Hier sehen wir einen kontinuierlichen Preisanstieg (blaue Kurve) trotz fallender Zinsen (schwarze Kurve). Und dieser beschleunigte sich sogar, als die Zinsen zuletzt rasant stiegen!

Was die Immobilienpreise tatsächlich bestimmt

Den Grund dafür zeigt die rote Kurve der Erzeugerpreise vom Bau: Sie stiegen im gleichen Zeitraum genauso kontinuierlich wie die Immobilienpreise. Bekanntlich sind viele Baustoffe – vor allem Sand und Beton, aber auch Holz, das in den USA der wichtigste Baustoff bei Einfamilienhäusern ist – schon vor der Pandemie deutlich teurer geworden. Die Lieferengpässe und die Inflation haben die Preise nochmals steigen lassen. Folglich kletterten auch die Immobilienpreise weiter – trotz steigender Zinsen.

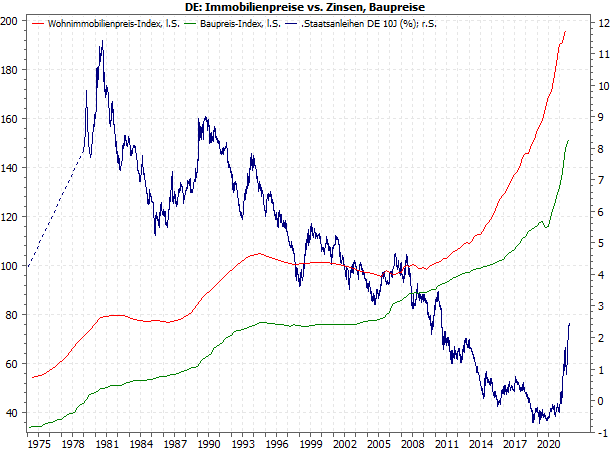

Dieses Phänomen lässt sich auch langfristig und auch in anderen Ländern beobachten, z.B. in Deutschland:

Quellen: MarketMaker mit Daten von VWD, Deutsche Bundesbank

Auch hier gibt es keine positive Korrelation der Immobilienpreise (rote Kurve) mit den Zinsen (blau), aber einen klaren Zusammenhang mit den Baupreisen (grün).

Führt eine Immobilienkrise automatisch zur Wirtschaftskrise?

Aber selbst, wenn es eine Immobilienkrise gibt – muss diese dann „automatisch“ zu einer Wirtschaftskrise führen? Die naheliegende Antwort scheint „Ja“ zu lauten. Schließlich haben wir alle erlebt, welche drastischen Folgen die Immobilienkrise ab 2007 in den USA hatte.

Doch Vorsicht! Was als Immobilienkrise begann, entpuppte sich schnell als Banken- bzw. Finanzkrise. Auch das scheint logisch, schließlich liegen die Immobilienkredite der Hauskäufer bei den Banken. Und auch die Baufirmen müssen ihre Projekte vorfinanzieren.

Die Gefahr ist also durchaus gegeben, aber im „Normalfall“ achten die Banken darauf, weder zu viel Hypotheken noch zu viel Kredite an Baufirmen in ihrer Bilanz zu haben. Diesem Grundsatz folgten sie sogar in der Finanzkrise. Das Problem war nur, dass sie diese Kredite in Form exotischer „Wert“-Papiere weiterreichten. Damit verschwanden sie zwar aus ihren Büchern, landeten aber bei anderen Banken. Oder kehrten auf Umwegen sogar zu ihnen selbst zurück.

Ein solches Schneeballsystem ist derzeit nicht zu erkennen. Damit sollten die Gefahren für das Finanz- und Wirtschaftssystem selbst dann überschaubar bleiben, wenn es tatsächlich zu einer Immobilienkrise kommt.

Immobilienmarkt und Wirtschaftsleistung

Aber ist der Immobiliensektor nicht ein wichtiger Wirtschaftsfaktor? Schließlich zieht ein Hauskauf meist auch andere Anschaffungen nach sich, z.B. neue Möbel, neue Elektrogeräte und Ähnliches.

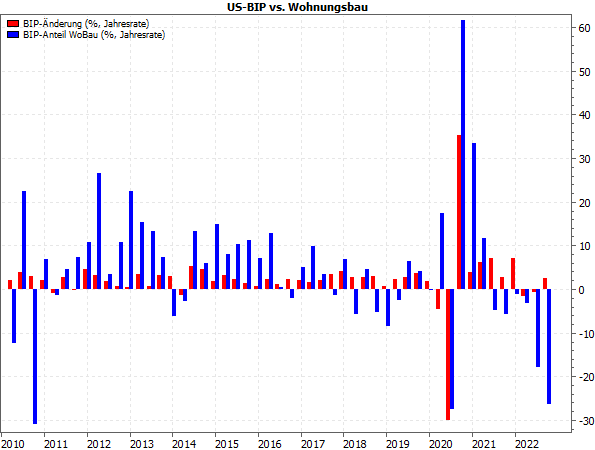

Auch dieses Argument hört man oft. Doch die langfristigen Daten geben solche Zweit- und Drittrundeneffekte in der Wirtschaft nicht her. Sonst müsste eine Schwäche beim Wohnungsbau sich auch im Wachstum der Gesamtwirtschaft niederschlagen. Das ist aber nicht der Fall:

Quelle: MarketMaker mit Daten des US. Bureau of Economic Analysis

Diese Grafik zeigt die Veränderungen der Wirtschaftsleistung im Wohnungsbau (blaue Säulen) im Vergleich zum gesamten Wirtschaftswachstum in den USA. Eine klare Abhängigkeit ist nicht zu erkennen.

So wichtig ist der Wohnungsbau wirklich

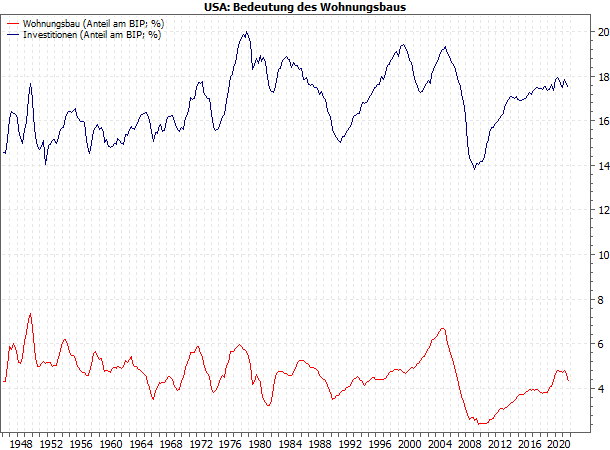

Das wird verständlich, wenn man sich den Anteil des Wohnungsbaus an der gesamten Wirtschaftsleistung anschaut:

Quellen: MarketMaker mit Daten des US. Bureau of Economic Analysis, eigene Berechnungen

In den USA erwirtschaftet der Wohnungsbau gerade einmal gut 4 % der gesamten Wirtschaftsleistung (rote Kurve). Hier sind zwar die genannten Zweit- und Drittrundeneffekte nicht berücksichtigt, aber auch dann, wenn diese doppelt so hoch wären wie der Wohnungsbau selbst (was unrealistisch ist), läge der Wirtschaftsbeitrag in der Summe immer noch unter dem der Investitionen des privaten Unternehmenssektors (blaue Kurve). Und dieser sorgt seinerseits für viele Zweit- und Drittrundeneffekte (die vermutlich größer sind als die des Wohnungsbaus).

Hinzu kommt: Die wirtschaftliche Bedeutung des Wohnungsbaus sinkt (während die der Investitionen steigt; siehe gestrichelte Linien).

Es gibt also sicherlich einiges, was uns Anleger aktuell Sorgen bereitet. Dazu mag auch die Lage am Immobilienmarkt gehören. Aber entscheidend für die weitere Richtung von Wirtschaft und Märkten dürfte sie aktuell nicht sein.

Mit besten Grüßen

Ihr Torsten Ewert