Treasury-Markt: Falsche Narrative verdecken explosive Chancen

Michael Lebowitz | 01.12.2023 06:12

"Für mich ist der Kontext der Schlüssel - denn damit kann man alles verstehen." - Der abstrakte Künstler Kenneth Noland.

Das gilt auch für unser Geschäft! Man muss den Kontext kennen, um besser zu verstehen, ob die Marktberichte die Wahrheit genau beschreiben.

Bei der jüngsten Entscheidung von Moody's, die Kreditwürdigkeit der US-Regierung auf "Watch" zu setzen, ist der Kontext, in dem die Entscheidung getroffen wurde, nicht unbedingt ein ausuferndes Haushaltsdefizit, wie die meisten Anleger glauben. Sie trafen ihre Entscheidung vor dem Hintergrund hoher Zinssätze.

Im Kontext höherer Zinsen und ohne wirksame fiskalpolitische Maßnahmen zur Senkung der Staatsausgaben oder zur Erhöhung der Einnahmen geht Moody's davon aus, dass die Haushaltsdefizite der USA sehr hoch bleiben werden, was die Bezahlbarkeit der Schulden erheblich beeinträchtigen wird.

Große Haushaltsdefizite und die damit einhergehende Ausgabe von Staatsanleihen sind zweifelsohne problematisch. Die Herabstufung wird jedoch direkt der Höhe der Zinssätze zugeschrieben. Die Besorgnis wird schnell verschwinden, wenn die Zinssätze spürbar sinken, und zwar unabhängig davon, wie Staatsanleihen ausgegeben werden.

Bei Zinssätzen von null Prozent kann sich Uncle Sam, und sogar Sie und ich, Billionen von USD ausleihen - ohne Sorgen um die Zahlung der Zinsen.

Schauen wir uns den Kontext und die Fakten an, um besser beurteilen zu können, ob die jüngste Behauptung der Bond-Bären, dass die höheren Renditen eine direkte Folge der massiven Emission von Staatsanleihen sind, zutrifft.

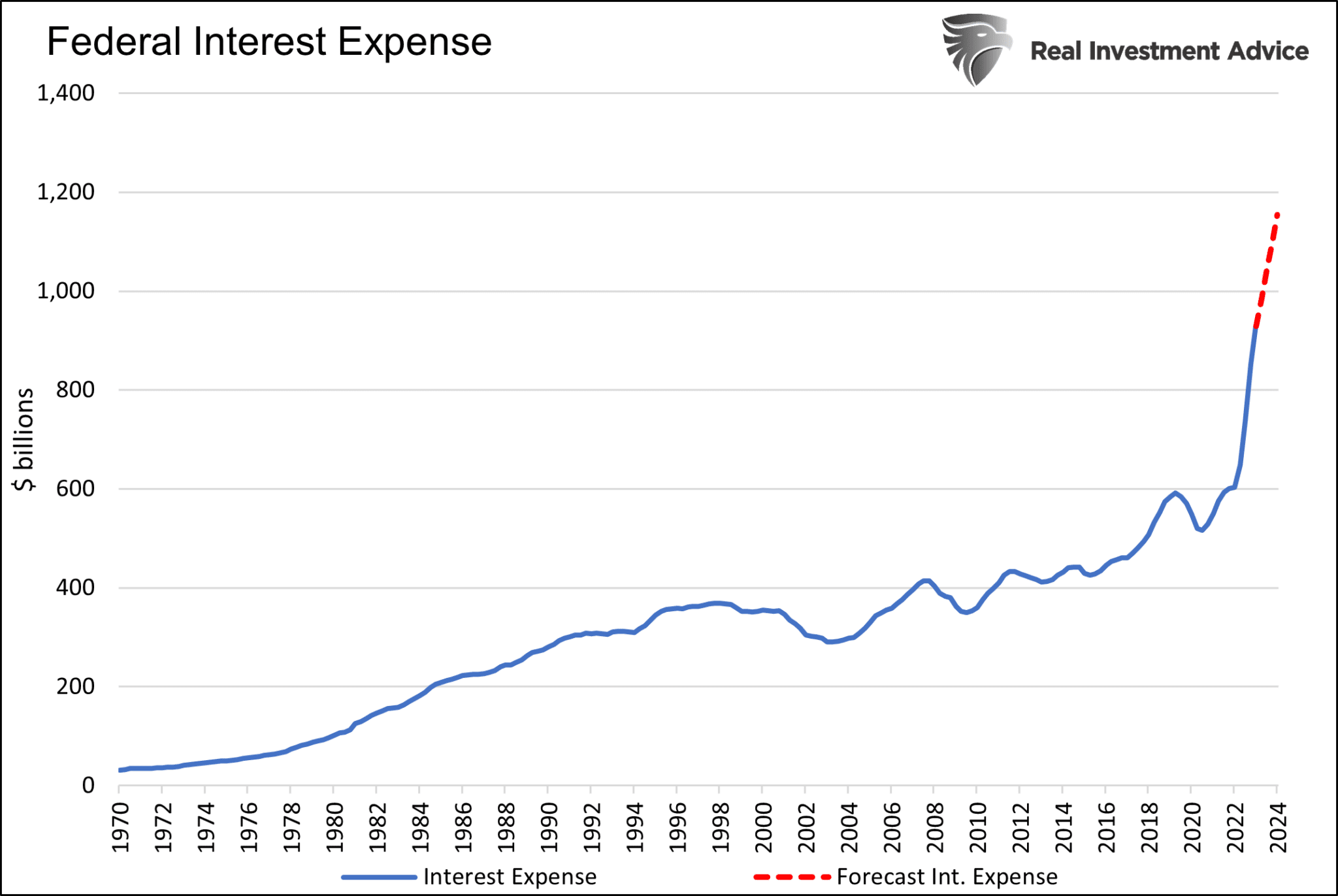

Steigender Zinsaufwand für den Staat

Unser Artikel Ende Juli erörterte, wie sich höhere Zinssätze auf die Zinsausgaben des Federal Governments auswirken bzw. auswirken könnten. In knappen Worten:

Die gesamten Zinsausgaben des Bundes dürften in den nächsten zwölf Monaten um etwa 226 Milliarden Dollar auf über 1,15 Billionen Dollar steigen. Zum Vergleich: Vom 2. Quartal 2010 bis Ende 2021, als die Zinssätze nahe Null lagen, stiegen die Zinsausgaben um insgesamt 240 Milliarden Dollar. Noch erstaunlicher ist, dass die Zinsausgaben in den letzten drei Jahren stärker gestiegen sind als in den fünfzig Jahren davor.

Jetzt die App holen

Werden Sie Teil der größten Finanz-Community der WeltDownloadenLassen Sie uns die letzte Zeile noch einmal lesen

"Noch erstaunlicher ist, dass die Zinsausgaben in den letzten drei Jahren stärker gestiegen sind als in den fünfzig Jahren davor."

Seit 2020 sind die Schulden des Bundes um 9 Bio. USD gestiegen. In den fünfzig Jahren davor wuchs die Bundesschuld um etwa 24 Bio. USD. 9 Bio. USD sind ein erhebliches Defizit und fiskalisch unvorsichtig. Der Hauptgrund für den drastischen Anstieg der Zinsausgaben der Vereinigten Staaten sind jedoch die Zinssätze und nicht die Ausgabe von Anleihen.

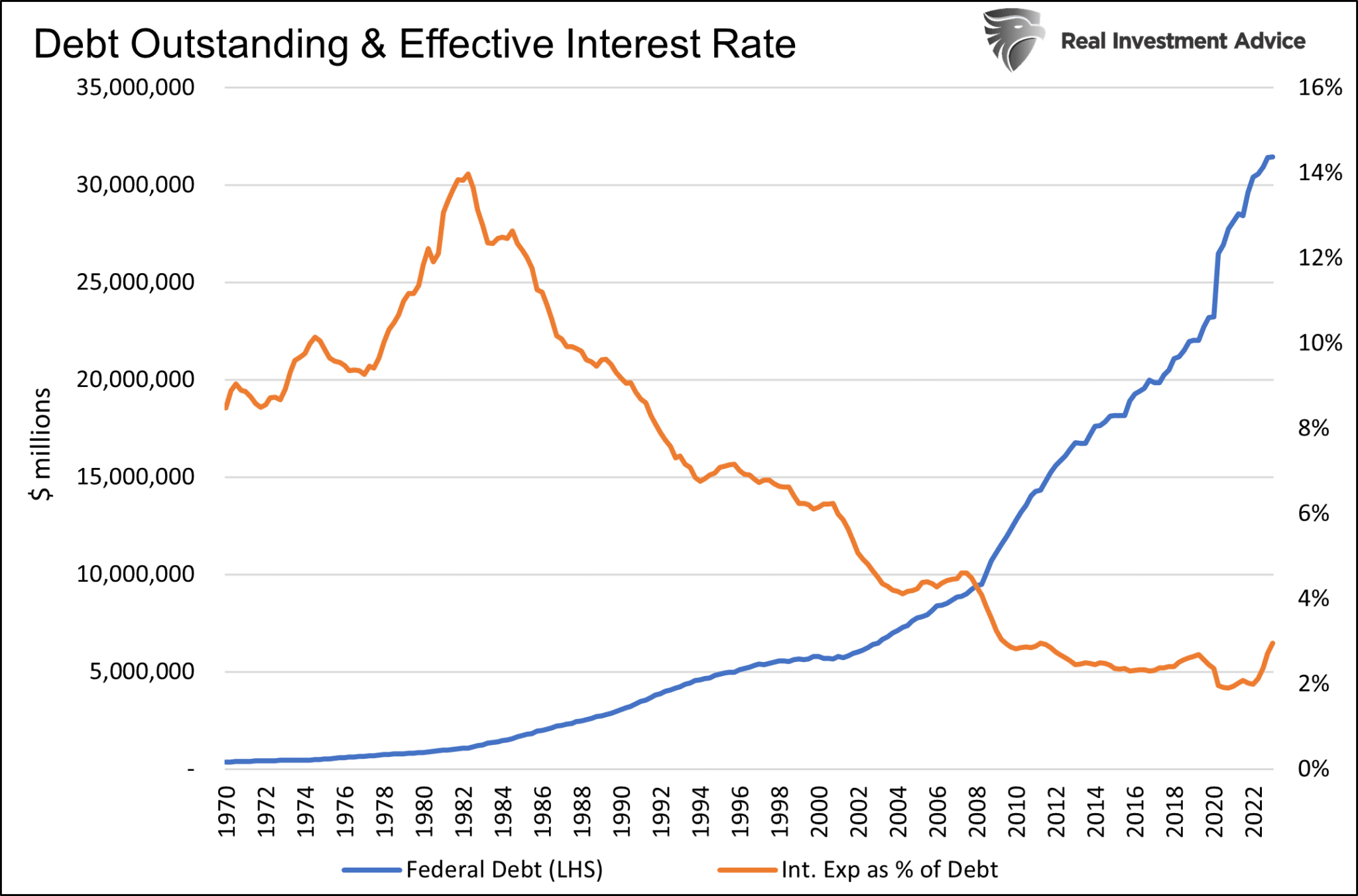

Die nachstehende Abbildung zeigt, dass der gewichtete durchschnittliche Zinssatz für alle Staatsschulden in den letzten drei Jahren um etwa 1 % gestiegen ist. Wären die Zinssätze nicht gestiegen, würden sich die Zinsausgaben heute auf etwas mehr als 600 Mrd. USD belaufen und nicht auf 1 Bio. USD wie jetzt. In diesem Szenario wären sie gegenüber der Zeit vor der Pandemie nur um etwa 50 Mrd. USD gestiegen

Wie die Pessimisten die derzeitige Lage erklären

Ein beliebter Erklärungsansatz der Pessimisten für den Anleihemarkt geht davon aus, dass die steigenden Anleiherenditen auf eine außergewöhnliche Emissiondtätigkeit von Schuldtiteln zurückzuführen sind. Viele Anleihe-Bären glauben, dass die Zinsen aufgrund der derzeitigen Verschuldung hoch bleiben werden, selbst wenn die Inflation wieder auf das 2 %-Ziel der Fed zurückfällt.

Im Jahr 2020 steigen die ausstehenden Schulden des Staates um 5 Bio. USD, davon allein im 2. Quartal um satte 3,25 Bio. USD. Im Jahr 2020 betrug die durchschnittliche Rendite der 10-jährigen Treasures 0,92 %. Im 2. Quartal, als der Markt in drei Monaten Emissionen im Wert von mehreren Jahren verdaute, lag die durchschnittliche Rendite bei 0,69 %.

Offensichtlich war die enorme Emission von Schuldtiteln auf den Anleihemärkten damals kein Problem. Könnte es sein, dass die Höhe der Renditen und die daraus resultierenden Zinskosten eine viel größere Rolle spielen als das Emissionsvolumen der Anleihen?

Japan bestätigt dieses Argument. Dort ist die Verschuldung im Verhältnis zum BIP mehr als doppelt so hoch wie in den USA, und selbst bei steigender Inflation liegen die Zinssätze bei 1 % und darunter.

Massive Neuverschuldung im Kontext

Wir haben auf Twitter nach "massive Emssionstätigkeit bei US-Staatsanleihen" gesucht - die folgenden Zitate, alle aus den letzten sechs Monaten, sind nur die Spitze des Eisbergs

Die folgende Abbildung zeigt die vierteljährliche und jährliche Ausgabe von Staatsanleihen. Die Spitze in den Jahren 2020 und 2021 ist auffällig. Aber unterscheidet sich die massive Emission von Schuldtiteln, die wir derzeit erleben, so sehr von den Zeiten vor der Pandemie

Auch hier ist der richtige Kontext erforderlich, um unsere Frage sinnvoll zu beantworten. Seit 2020 ist die Wirtschaft um etwa 5,5 Bio. USD gewachsen, also um etwa 25 %. Im gleichen Zeitraum sind die Steuereinnahmen des Staates um 33 % gestiegen.

Das nachstehende Schaubild zeigt den längerfristigen Anstieg der Staatsverschuldung im Verhältnis zum BIP und den Anstieg im Jahr 2020. Wenn Sie jedoch den jüngsten Trend anschauen, den wir in der zweiten Abbildung vergrößern. Es scheint, dass eine "massive" Verschuldung im Kontext mit der Größe der Wirtschaft und den Steuereinnahmen nicht problematisch ist

Das eigentliche Problem

Wie Moody's feststellt, ist das Problem weder das Defizit noch die Aufnahme von Schulden. Das Problem sind die Zinsen. Die Märkte handeln häufig losgelöst von jeglicher Logik für eine kurze Zeit auf der Grundlage falscher Erklärungsansätze für das, was passiert. Nehmen wir also an, dass der Erklärungsansatz einer massiven Schuldenaufnahme den Anleihemarkt weiterhin belastet. Was könnten das Finanzministerium oder die Fed tun, um die Zinsen zu senken?

Zunächst einmal ist zu bedenken, dass mit jedem Tag, an dem die Zinsen hoch sind, die Zinskosten weiter steigen. Niedrig verzinste Staatsanleihen werden fällig und mit höher verzinsten Anleihen zurückgezahlt. Höhere Zinssätze nähren also das Narrativ, erhöhen den Druck auf die Anleihemärkte und steigern den Finanzierungsbedarf.

Die Fed kann die langfristigen Zinssätze niedriger halten. So kann sie das QT fortsetzen, aber gleichzeitig kurz laufende Anleihen verkaufen und langfristige Anleihen kaufen. Auch wenn das in nächster Zeit eher unwahrscheinlich ist, kann sie Anleihen kaufen (QE). Das Risiko besteht darin, dass dies als inflationär empfunden würde und die Anleger die Renditen daraufhin in die Höhe treiben könnten.

Das Finanzministerium versucht bereits, die Emission langfristiger Anleihen zu begrenzen. In unserem Tageskommentar vom 2. November 2023 heißt es u.a:

Das Finanzministerium bevorzugt Schulden mit kürzerer Laufzeit, da es wahrscheinlich vermeiden will, die aktuellen Renditen für lange Zeiträume festzuschreiben. Folglich werden weniger als 10 % des Schuldenanstiegs aus dem Bereich 10 bis 30 Jahre herrühren. Langfristige Anleger in Treasuries und Anleihen dürften sich über diese Haltung des Finanzministeriums freuen.

Darüber hinaus können die Fed und das Finanzministerium die Regulierungs- und Kapitalvorschriften für Banken ändern, um es für Banken und andere Finanzinstitute vorteilhafter zu machen, Staatsanleihen statt anderer Vermögenswerte zu halten.

Fazit

Unvorsichtiges fiskalisches Handeln ist zweifellos sehr problematisch, und wir wollen dieses Risiko nicht herunterspielen. Wir haben Bände darüber geschrieben, wie unproduktive Staatsausgaben letztendlich die Wirtschaft schwächen und den Wohlstand der Bürger schmälern.

Als Anleiheinvestoren müssen wir jedoch verstehen, was die Renditen der Anleihen beeinflusst und was nicht. Nachdem wir den Erklärungsansatz der "massiven Verschuldung" richtiggestellt haben, möchten wir abschließend darauf hinweisen, was die Anleiherenditen wirklich antreibt.

Die folgenden Grafiken aus einem unserer früheren Artikel zeigen die nahezu perfekte Korrelation zwischen den Renditen von Staatsanleihen und der Inflation bzw. den Inflationserwartungen.

Wir schließen diese Erörterung mit einem Zitat aus unserem Artikel ab:

Das Rauschen am Anleihemarkt ist derzeit gewaltig, da die Inflation immer noch weit über den Zielwerten liegt, die Defizite hoch bleiben und die Fed weiterhin von höheren Zinsen für längere Zeit spricht. Dieses Rauschen führt zu Differenzen zwischen der Rendite von Anleihen und ihrem tatsächlichen Marktwert.

Ein solches Rauschen ist schwer zu ignorieren, aber es kann uns enorme Chancen eröffnen!

Der Handel mit Finanzinstrumenten und/oder Kryptowährungen birgt hohe Risiken. Sie können Ihren Kapitaleinsatz vollständig oder teilweise verlieren. Die Kurse von Kryptowährungen sind extrem volatil und können von externen Faktoren wie finanziellen, regulatorischen oder politischen Ereignissen beeinflusst werden. Der Handel auf Margin erhöht das finanzielle Risiko.

Stellen Sie unbedingt sicher, dass Sie die mit dem Handel der Finanzinstrumente und/oder Kryptowährungen verbundenen Risiken vollständig verstanden haben und lassen Sie sich gegebenenfalls von einer unabhängigen und sachkundigen Person oder Institution beraten, bevor Sie den Handel aufnehmen.

Fusion Media möchte Sie daran erinnern, dass die auf dieser Internetseite enthaltenen Kurse/Daten nicht unbedingt in Realtime oder genau sind. Alle Daten und Kurse werden nicht notwendigerweise von Börsen, sondern von Market-Makern bereitgestellt, so dass die Kurse möglicherweise nicht genau sind und vom tatsächlichen Marktpreis abweichen können, was bedeutet, dass die Kurse indikativ und nicht für Handelszwecke geeignet sind. Fusion Media und andere Datenanbieter übernehmen daher keine Verantwortung für etwaige Handelsverluste, die Ihnen durch die Verwendung dieser Daten entstehen könnten.

Es ist verboten, die auf dieser Website enthaltenen Daten ohne die vorherige schriftliche Zustimmung von Fusion Media und/oder des Datenanbieters zu verwenden, zu speichern, zu reproduzieren, anzuzeigen, zu ändern, zu übertragen oder zu verteilen. Alle Rechte am geistigen Eigentum sind den Anbietern und/oder der Börse vorbehalten, die auf dieser Website enthaltenen Daten bereitstellen.

Fusion Media kann von den Werbetreibenden, die sich auf der Website befinden, anhand Ihrer Interaktion mit den Werbeanzeigen oder Werbetreibenden vergütet werden.