Risikobereitschaft sinkt: Was das für Anleger bedeutet

James Picerno | 21.03.2025 07:26

Die Risikobereitschaft hat in den letzten Wochen spürbar nachgelassen, auch wenn die heftigste Verkaufswelle des bisherigen Jahres überwiegend auf US-Aktien beschränkt blieb. Betrachtet man einige repräsentative ETFs, konnten die übrigen Märkte bis zum Schlusskurs vom Freitag (14. März) im Jahr 2025 jedoch weiterhin Kursgewinne verzeichnen. Diese relative Stärke der Nicht-US-Märkte hat dazu beigetragen, dass sich globale Anlagestrategien bislang vergleichsweise stabil entwickelten. Dennoch bleibt das Vertrauen in die nähere Zukunft angeschlagen – insbesondere angesichts der zunehmenden Unsicherheit durch das steigende Risiko eines globalen Handelskonflikts.

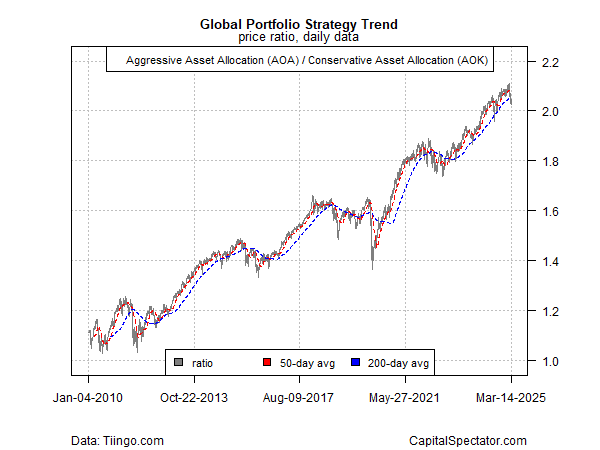

Um besser zu verstehen, wo sich der Druck im Markt aufbaut, beginnen wir mit einem Blick auf die Entwicklung der globalen Vermögensallokation – insbesondere auf das Verhältnis zwischen einer aggressiven und einer konservativen Strategie (basierend auf einer Auswahl repräsentativer ETFs). In den vergangenen Wochen hat die Risikobereitschaft spürbar nachgegeben, und das Verhältnis ist erstmals seit September letzten Jahres deutlich unter seinen 200-Tage-Durchschnitt gefallen.

Ob die kurzfristige Erholungstendenz Bestand hat, bleibt fraglich. Ein entscheidender Faktor hierfür ist das Zusammenspiel der gleitenden Durchschnitte: Solange der 50-Tage-Durchschnitt des Verhältnisses über dem 200-Tage-Durchschnitt bleibt, könnte die derzeitige Schwäche noch als Korrektur im übergeordneten Aufwärtstrend interpretiert werden.

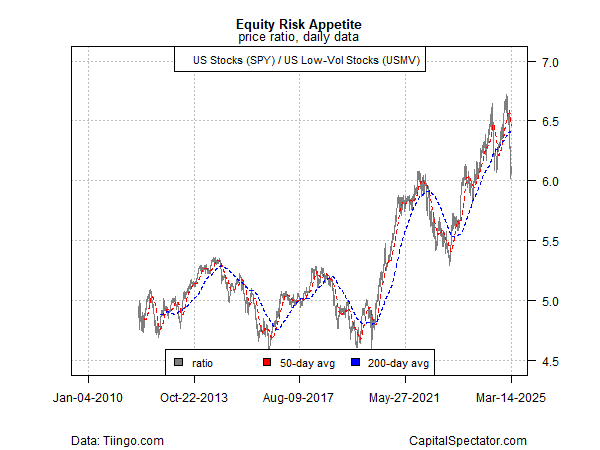

Die Situation am US-Aktienmarkt hingegen hat sich sichtbar verschlechtert. Das zeigt sich insbesondere am Verhältnis zwischen einem breit gefassten Aktienindex (SPY) und einem Index mit geringer Volatilität (USMV). Sollte sich der Markt nicht bald stabilisieren, könnte dieses Verhältnis schon bald ein klares Signal für eine Abkehr vom Risiko liefern.

Auch der Vergleich zwischen US-Aktien (VTI) und Aktien ausländischer Industrieländer (VEA) verdeutlicht eine plötzliche und ungewöhnlich starke Trendwende.

Eine ähnlich drastische Veränderung zeigt sich im Verhältnis von US-Aktien (SPY) zu US-Anleihen (BND). Die zuletzt stark gestiegene Nachfrage nach sicheren Häfen unterstreicht die wachsende Risikoaversion im Markt.

Unverändert bleibt hingegen die anhaltende Schwäche der US-Small-Caps (IJR) im Vergleich zu Large-Caps (SPY). Auch wenn es immer wieder Momente kurzfristiger Erholung gibt, zeigt das Verhältnis zwischen Small- und Large-Caps, dass sich der übergeordnete Trend für kleinere Unternehmen weiter negativ entwickelt. Die gegenwärtige Unsicherheit drückt die Stimmung in diesem Segment zunehmend nach unten.

Die Frage, ob der aktuelle Rückgang der Risikostimmung nur eine temporäre Korrektur oder der Beginn einer längerfristigen Schwächephase ist, hängt maßgeblich von der weiteren Entwicklung des globalen makroökonomischen Umfelds ab. Derzeit lasten die Unsicherheiten rund um neue Zollstrukturen auf den Markterwartungen, und vieles wird davon abhängen, wie sich die Handelsbeziehungen zwischen den USA und dem Rest der Welt gestalten.

Die ersten Signale deuten auf eine anhaltende Skepsis hin. So hat die OECD ihre Prognosen für das globale Wirtschaftswachstum in den Jahren 2025 und 2026 nach unten korrigiert. In ihrer Einschätzung heißt es: „Eine Reihe kürzlich angekündigter handelspolitischer Maßnahmen wird die wirtschaftlichen Perspektiven beeinflussen, sofern sie umgesetzt werden.“ Solange keine Klarheit über diesen „Falls“-Aspekt der Analyse besteht, bleiben die Argumente für eine defensive Positionierung weiterhin bestehen.

Der Handel mit Finanzinstrumenten und/oder Kryptowährungen birgt hohe Risiken. Sie können Ihren Kapitaleinsatz vollständig oder teilweise verlieren. Die Kurse von Kryptowährungen sind extrem volatil und können von externen Faktoren wie finanziellen, regulatorischen oder politischen Ereignissen beeinflusst werden. Der Handel auf Margin erhöht das finanzielle Risiko.

Stellen Sie unbedingt sicher, dass Sie die mit dem Handel der Finanzinstrumente und/oder Kryptowährungen verbundenen Risiken vollständig verstanden haben und lassen Sie sich gegebenenfalls von einer unabhängigen und sachkundigen Person oder Institution beraten, bevor Sie den Handel aufnehmen.

Fusion Media möchte Sie daran erinnern, dass die auf dieser Internetseite enthaltenen Kurse/Daten nicht unbedingt in Realtime oder genau sind. Alle Daten und Kurse werden nicht notwendigerweise von Börsen, sondern von Market-Makern bereitgestellt, so dass die Kurse möglicherweise nicht genau sind und vom tatsächlichen Marktpreis abweichen können, was bedeutet, dass die Kurse indikativ und nicht für Handelszwecke geeignet sind. Fusion Media und andere Datenanbieter übernehmen daher keine Verantwortung für etwaige Handelsverluste, die Ihnen durch die Verwendung dieser Daten entstehen könnten.

Es ist verboten, die auf dieser Website enthaltenen Daten ohne die vorherige schriftliche Zustimmung von Fusion Media und/oder des Datenanbieters zu verwenden, zu speichern, zu reproduzieren, anzuzeigen, zu ändern, zu übertragen oder zu verteilen. Alle Rechte am geistigen Eigentum sind den Anbietern und/oder der Börse vorbehalten, die auf dieser Website enthaltenen Daten bereitstellen.

Fusion Media kann von den Werbetreibenden, die sich auf der Website befinden, anhand Ihrer Interaktion mit den Werbeanzeigen oder Werbetreibenden vergütet werden.