Fielmann - Expansion birgt Kurspotential

Aktienbewertung.de | 15.09.2023 08:22

Vor wenigen Jahren konnte der Brillenhersteller Fielmann noch mit stetig steigenden Gewinnen glänzen, doch seit 2020 gehen diese deutlich zurück. Die Umsätze nehmen zwar weiter zu, doch steigende Kosten drücken auf das Ergebnis. In Folge hat der Aktienkurs 2022 mehr als 50% nachgegeben. Die aktuelle Notierung könnte jedoch die Chance für einen günstigen Einstieg sein, denn die Geschäftsführung setzt auf anorganisches Wachstum durch Zukäufe und die Marge scheint sich zu stabilisieren.

In Hinblick auf die Entwicklung der Ertragskennzahlen von Fielmann (ETR:FIEG) (ISIN: DE0005772206) fallen mehrere Umstände sofort ins Auge. Zwar kann das Unternehmen aus Hamburg seine Umsätze seit Jahren konstant – zumeist im einstelligen Bereich - steigern, doch die Umsatzrentabilität hat sich in den letzten drei Jahren stark rückläufig entwickelt. Lag diese zwischen 2015 und 2019 konstant bei rund 12%, so ist diese seit 2020 sukzessive auf zuletzt gerade noch 5,9% in 2022 zurück gegangen. Doch man will den Kosten nun mit einem Kosteneinsparungsprogramm begegnen, heißt es im Geschäftsbericht.

Verantwortlich für den gestiegenen Kostendruck sind beispielsweise steigende Lohnkosten und erheblich höhere Ausgaben für Werbemaßnahmen. Ein temporärer Kostenfaktor, der sich langfristig positiv auf die Ertragslage auswirken dürfte, sind hingegen die Aufwendungen im Zusammenhang mit dem stetigen Ausbau des weltweiten Filialnetzes und für Akquisitionen, wie die am 7. Juni abgeschlossene Übernahme von Eyevious Style Inc., Betreibers der US-amerikanischen E-Commerce-Plattform Befitting. Mit der anstehenden Übernahme des Augenoptikers SVS Vision – Jahresumsatz 100 Mio. USD - holt man sich dann gleich das nächste US-Unternehmen in die Konzernstruktur. Ab 2024 werde dieser einen deutlichen Ergebnisbeitrag leisten, wie es im Konzern-Halbjahresbericht heißt.

Bewertung auf Basis des Gewinns

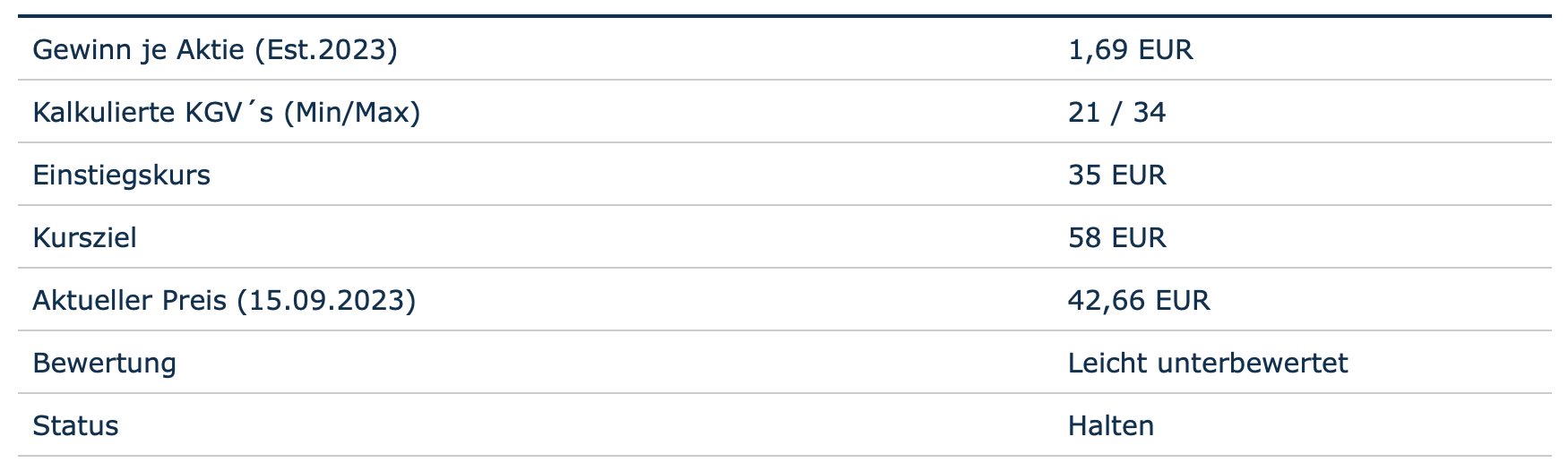

Für die Bewertung auf Basis des KGV orientieren wir uns an der zuletzt bekannt gegebenen Umsatzprognose des Konzerns, die mit 1,88 bis 1,94 Mrd. EUR beziffert wurde. Diese ist vorläufig und wird laut Konzern-Halbjahresbericht nochmal angepasst, nachdem die Übernahme von SVS Vision abgeschlossen ist. Zur Berechnung des zu erwartenden Nettoergebnisses für 2023 ziehen wir die durchschnittliche Umsatzrentabilität der letzten drei Jahre heran. Diese liegt bei rund 7,5% und wird durch die erwirtschaftete Umsatzrendite von 7,7% im ersten Halbjahr 2023 bestätigt. Auf Basis von 1,88 Mrd. EUR Umsatz ergibt sich daraus ein vorsichtig kalkuliertes Nettoergebnis von rund 142 Mio. EUR oder 1,69 EUR je Aktie.

In den Jahren 2020 bis 2022 haben wir auf der Oberseite KGV´s von teilweise über 50 gesehen. Diese Werte sind jedoch nicht repräsentativ, zeigen aber auf, dass der Markt die rückläufigen Gewinne dieser Jahre als temporär betrachtet. Für die Berechnung unseres Kursziels legen wir ein KGV von 34 zu Grunde, dies entspricht dem durchschnittlichen maximalen KGV der Jahre 2013 bis 2019. Bei einem geschätzten Ergebnis von 1,69 EUR je Aktie ergibt sich daraus ein Kursziel von 58 EUR. Auf der Unterseite sehen wir in 2022 und 2023 ein minimales KGV von durchschnittlich 21, zumindest wenn man davon ausgeht, dass wir mit 32 EUR den diesjährigen Tiefstkurs gesehen haben und die Gewinnprognose in etwa zutrifft. Daraus ergibt sich ein Einstiegskurs von 35 EUR.

Charttechnik

Der Aktienkurs befindet sich aktuell in einem mittelfristigen und intakten Abwärtstrend, der seinen Ausgangspunkt im März 2020, nahe bei seinem Allzeithoch von knapp 78 EUR findet. Innerhalb von diesem bildet sich seit Oktober 2022 ein Aufwärtstrend aus, dessen Trendlinie bei aktuell ca. 40 EUR unterstützend wirken sollte. Dort liegt auch eine markante Unterstützungszone. Ein deutlich bullishes Signal würde ein Ausbruch aus dem mittelfristigen Abwärtstrend bei aktuell 50 bis 51 EUR liefern.

Fazit

Aus unserer Sicht überwiegen bei Fielmann – trotz der vorhandenen Unsicherheiten – die positiven Aussichten. Die nach wie vor steigenden Umsätze und die Stabilisierung der Umsatzrentabilität sehen wir als Indiz für einen Wendepunkt. Die Zukäufe bieten zusätzliches Ertragspotential, das bei unserer zurückhaltenden Betrachtung bislang nicht berücksichtigt wurde. Interessierte Anleger sollten den Chart im Auge behalten. Ein Ausbruch aus dem mittelfristigen Abwärtstrend würde den Weg frei machen bis zu unserem Kursziel bei 58 EUR (+37%). Auf dem aktuellen Kursniveau erachten wir die Aktie als leicht unterbewertet und stufen diese mit Halten ein.

Hier finden Sie weitere Beiträge & Analysen von Aktienbewertung.de

Der Handel mit Finanzinstrumenten und/oder Kryptowährungen birgt hohe Risiken. Sie können Ihren Kapitaleinsatz vollständig oder teilweise verlieren. Die Kurse von Kryptowährungen sind extrem volatil und können von externen Faktoren wie finanziellen, regulatorischen oder politischen Ereignissen beeinflusst werden. Der Handel auf Margin erhöht das finanzielle Risiko.

Stellen Sie unbedingt sicher, dass Sie die mit dem Handel der Finanzinstrumente und/oder Kryptowährungen verbundenen Risiken vollständig verstanden haben und lassen Sie sich gegebenenfalls von einer unabhängigen und sachkundigen Person oder Institution beraten, bevor Sie den Handel aufnehmen.

Fusion Media möchte Sie daran erinnern, dass die auf dieser Internetseite enthaltenen Kurse/Daten nicht unbedingt in Realtime oder genau sind. Alle Daten und Kurse werden nicht notwendigerweise von Börsen, sondern von Market-Makern bereitgestellt, so dass die Kurse möglicherweise nicht genau sind und vom tatsächlichen Marktpreis abweichen können, was bedeutet, dass die Kurse indikativ und nicht für Handelszwecke geeignet sind. Fusion Media und andere Datenanbieter übernehmen daher keine Verantwortung für etwaige Handelsverluste, die Ihnen durch die Verwendung dieser Daten entstehen könnten.

Es ist verboten, die auf dieser Website enthaltenen Daten ohne die vorherige schriftliche Zustimmung von Fusion Media und/oder des Datenanbieters zu verwenden, zu speichern, zu reproduzieren, anzuzeigen, zu ändern, zu übertragen oder zu verteilen. Alle Rechte am geistigen Eigentum sind den Anbietern und/oder der Börse vorbehalten, die auf dieser Website enthaltenen Daten bereitstellen.

Fusion Media kann von den Werbetreibenden, die sich auf der Website befinden, anhand Ihrer Interaktion mit den Werbeanzeigen oder Werbetreibenden vergütet werden.