Ein düsteres Schicksal wartet: Fed sieht Ende der goldenen Ära für Aktien

Michael Lebowitz | 17.07.2023 06:44

- Das BIP-Wachstum ist in den letzten 30 Jahren deutlich zurückgegangen, während die Unternehmensgewinne leicht angestiegen sind.

- Niedrigere Zins- und Steuersätze und eine höhere Verschuldung kamen den Nettogewinnen der Unternehmen stark zugute.

- Die Zahlen von McDonald's, Pepsi und Clorox unterstützen die Feststellungen der Fed.

- Können die Gewinne den jüngsten Wachstumskurs auch ohne die Unterstützung durch niedrigere Zinsen und Steuersätze beibehalten?

Ein kürzlich veröffentlichtes Whitepaper der Federal Reserve warnt vor "deutlich geringerem Gewinnwachstum und Aktienrenditen in der Zukunft." In seinem Artikel erklärt Michael Smolyansky, wie die Entwicklung der Zins- und Unternehmenssteuersätze in den letzten dreißig Jahren die Unternehmensgewinne stark beflügelt hat. Infolgedessen entwickelten sich Aktien besser, als es normalerweise der Fall gewesen wäre.

Es ist wichtig zu verstehen, warum die Unternehmensgewinne und letztlich auch die Aktienkurse in der Vergangenheit eine überdurchschnittliche Performance erlebt haben. Entscheidend für die Anleger ist jedoch die Zukunft und die Einschätzung, wie sich die Zinssätze und Steuersätze auf das Gewinnwachstum und die Aktienkurse auswirken werden.

Wir wollen auf die Warnung in diesem Artikels eingehen und einige große, bekannte Unternehmen untersuchen, um zu sehen, wie die niedrigeren Zinssätze und Steuern ihre Gewinne begünstigt haben. Doch zunächst fassen wir den Fed-Artikel zusammen.

Das Ende einer Ära: Zusammenfassung des Artikels

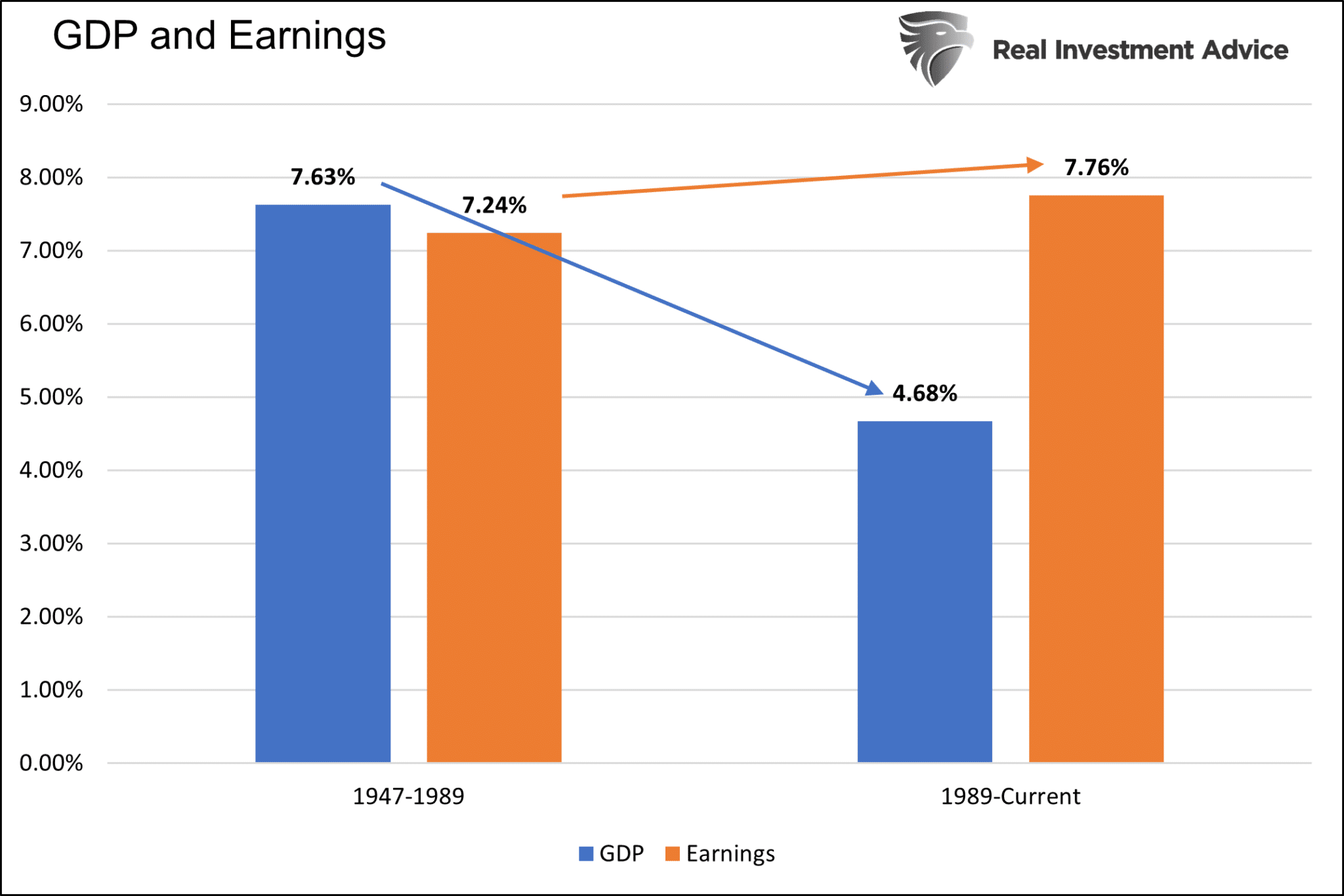

Die nachfolgende Abbildung zeigt, dass die Unternehmensgewinne in den letzten 30 Jahren schneller gestiegen sind als in den 40 Jahren davor. Der robuste Gewinnzuwachs erfolgte trotz eines deutlich schrumpfenden Wirtschaftswachstums.

In Smolyanskys Artikel werden zwei entscheidende Faktoren genannt, die die gewaltige Diskrepanz zwischen den beiden Wachstumsraten aufschlüsseln. Der Artikel enthüllt eine faszinierende Wahrheit:

"Die erstaunlichste Erkenntnis ist, dass der 30-Jahres-Zeitraum vor der Pandemie von außergewöhnlicher Natur war. In diesen Jahren fielen die Zinssätze sowie die Unternehmenssteuern beträchtlich. Dadurch wurde das Wachstum der Gewinne durch einen rein technischen Effekt immens angekurbelt. Es ist insbesondere festzustellen, dass die Senkung der Zins- und Unternehmenssteuersätze maßgeblich für mehr als 40 % des Wachstums der realen Unternehmensgewinne von 1989 bis 2019 verantwortlich war."

Ohne die Auswirkungen der Zins- und Steueranpassungen hätten sich die Unternehmensgewinne um 4,50 % und nicht um 7,76 % pro Jahr gesteigert, wenn wir von einer korrekten Berechnung des 40%-igen Beitrags ausgehen. Dies würde mit dem Wachstum des Bruttoinlandsprodukts (BIP) der letzten dreißig Jahre übereinstimmen. Wie wir später noch zeigen werden, scheint eine Schätzung von 40 % durchaus plausibel zu sein.

Zinssätze

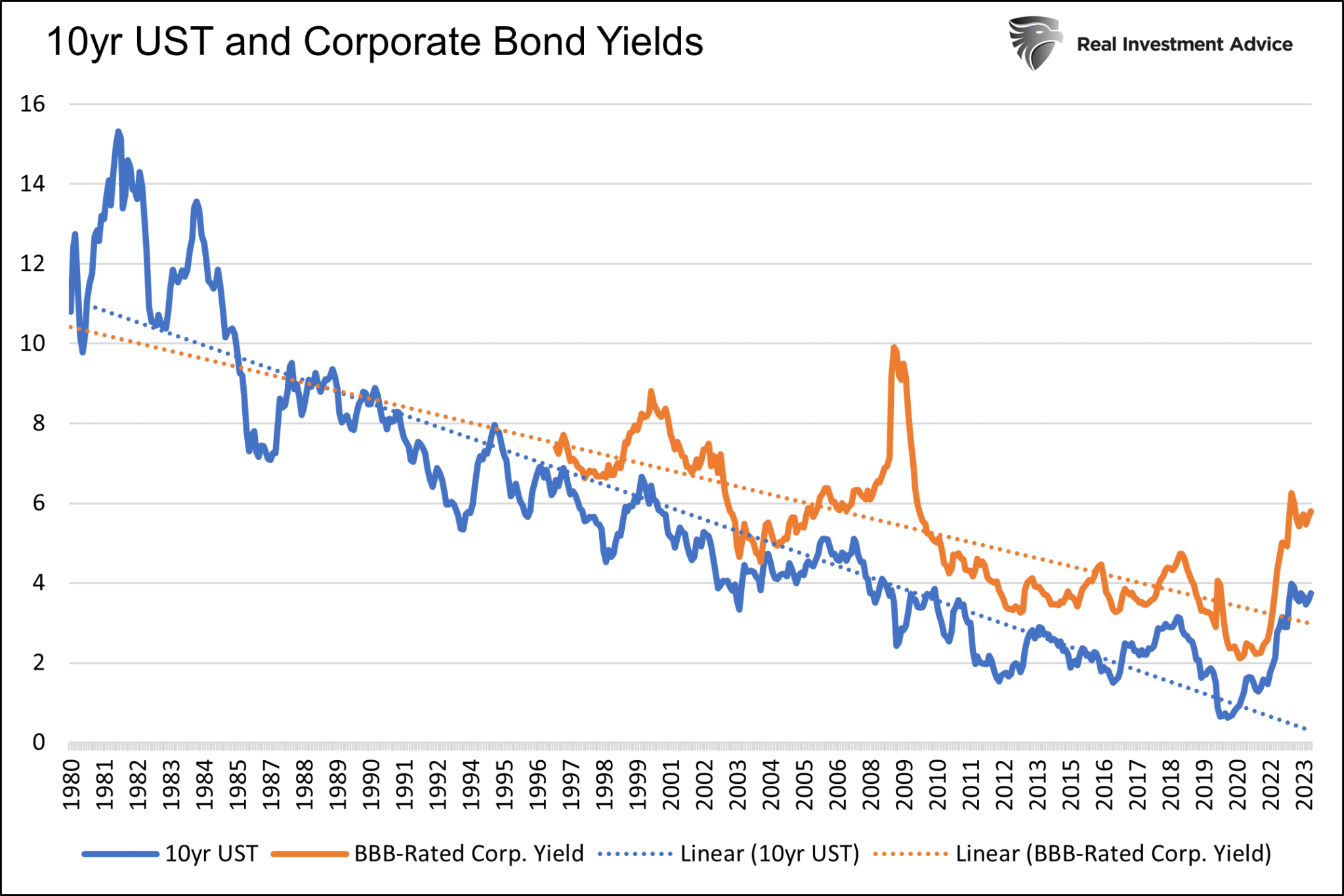

Wie nachfolgend dargestellt, sind die Renditen von Staats- und Unternehmensanleihen in den letzten dreißig Jahren stetig gesunken. Infolge der billigen Finanzierung ist der Verschuldungsgrad der Unternehmen (siehe zweites Schaubild unten) erheblich gestiegen und hat ein Rekordniveau erreicht. Eine höhere Verschuldung und geringere Zinskosten sind ein guter Weg zur Steigerung der Gewinne.

Steuersätze

Der Artikel besagt u.a. Folgendes:

"Bis 1989 lag der effektive Unternehmenssteuersatz - gemessen als Gesamtsteueraufwand geteilt durch das Gesamteinkommen vor Steuern - bei 34 %, nachdem er im Zeitraum 1962 bis 1982 durchschnittlich bei 44 % lag. Von 1989 bis 2007, also bis kurz vor der Finanzkrise, beliefen sich die effektiven Unternehmenssteuersätze im Durchschnitt auf 32 %."

"In den Jahren unmittelbar nach der Finanzkrise sind sie dann etwas zurückgegangen. Der nächste große Schritt nach unten erfolgte nach der Verabschiedung des Tax Cuts and Jobs Act von 2017, mit dem der gesetzliche Unternehmenssteuersatz von 35 % auf 21 % gesenkt wurde. Mit dieser Reform sinken die effektiven Unternehmenssteuersätze von 23 % im Jahr 2016 auf 15 % im Jahr 2019."

Das nachstehende Schaubild zeigt, dass das effektive Unternehmenssteueraufkommen als Prozentsatz des Einkommens vor Steuern heute bei etwa 10 % liegt - in den späten 1980er Jahren lag es bei 25 %.

McDonald's, Pepsi und Clorox

Um die Vorteile niedrigerer Zinssätze und Steuern zu belegen, berechnen wir, wie sie zur Verbesserung der Gewinne von drei großen, bekannten Unternehmen beigetragen haben. Die folgende Tabelle vergleicht die Verschuldung, Zinsen und effektiven Steuersätze von 1990 bis 2022 für McDonald's (NYSE:MCD), PepsiCo (NASDAQ:PEP) und Clorox (NYSE:CLX).

Alle drei Unternehmen haben ihren Verschuldungsgrad aufgrund der niedrigeren Zinssätze deutlich stärker erhöht als ihre Zinsausgaben. Der Rückgang des effektiven Zinssatzes war bei McDonald's und Pepsi erheblich. Bei Clorox war der Rückgang zwar nicht so dramatisch, aber dennoch deutlich. Auch die effektiven Steuersätze der Unternehmen sanken zwischen 15 und 20 %.

Niedrigere Zins- und Steuersätze wirkten sich erheblich auf das Ergebnis aus (siehe unten in der Tabelle). Unsere Analyse scheint die Schätzung von Michael Smolyansky, dass die Zins- und Steuersätze für einen Anstieg der Gewinne insgesamt um etwa 40 % geführt haben, zu bestätigen. Die nachstehenden Abbildungen zeigen die Entwicklung der Zins- und Steuersätze für die drei Unternehmen in den letzten 30 Jahren.

Zukünftige Zins- und Steuersätze

Zwar haben niedrigere Zinsen und Steuersätze das Wachstum deutlich angekurbelt, doch ist die Wahrscheinlichkeit, dass sich diese Entwicklung fortsetzt, verschwindend gering. Das Ende einer goldenen Ära für Aktien liegt wahrscheinlich hinter uns. Wenn man bedenkt, dass die Staatsverschuldung weiterhin schneller wachsen wird als die Wirtschaft, wird es immer unwahrscheinlicher, dass sich die Regierung eine Senkung der Unternehmenssteuern leisten kann. Eine Steuererhöhung ist recht wahrscheinlich. Die Zinssätze könnten wieder auf das niedrige Niveau der letzten zehn Jahre sinken. Solange die Zinssätze nicht negativ werden, bleibt den Unternehmen jedoch nur wenig Spielraum, um ihre effektiven Zinssätze spürbar zu senken.

Folglich ist es wahrscheinlich, dass das Wachstum der Unternehmensgewinne insgesamt in Zukunft näher an den Wachstumsraten des BIP liegen wird. Die Kluft zwischen dem BIP und den Unternehmensgewinnen, auf die wir zu Beginn des Artikels hingewiesen haben, wird sich wohl schließen. Ein Gewinnwachstum von etwa 4 % ist an sich nicht schlecht. Die derzeit hohen Bewertungen beruhen jedoch auf der Annahme eines soliden Gewinnwachstums. Die Prognosen gehen nicht von einem BIP-ähnlichen Wachstum aus, was die Aktienkurse wahrscheinlich drücken wird. Einfach ausgedrückt: Die Anleger werden nicht bereit sein, eine überdurchschnittliche Bewertung für ein scheinbar unterdurchschnittliches Gewinnwachstum zu zahlen.

Fazit

Kernaussage des Fed-Artikels:

"Es mag verlockend sein, davon auszugehen, dass die außergewöhnliche Performance der Aktienmärkte in den letzten drei Jahrzehnten unbegrenzt weiterlaufen wird. Meine Analyse zeigt eine andere Entwicklung auf. Sowohl die Aktienrenditen als auch das Wachstum der Unternehmensgewinne werden in Zukunft höchstwahrscheinlich deutlich geringer ausfallen. Diese Schlussfolgerung ergibt sich aus der Grundannahme, dass es nur sehr wenig Spielraum für einen Rückgang der Zinssätze und der effektiven Unternehmenssteuern unter das Niveau von 2019 gibt."

Der Rückenwind der letzten dreißig Jahre, der das Gewinnwachstum um etwa 3 % stärker als das BIP ansteigen ließ, ist wahrscheinlich vorbei. Ohne diese Unterstützung werden sich die Gewinne wahrscheinlich dem nominalen BIP angleichen. Wir dürfen jedoch nicht vergessen, dass höhere Zinsen und Steuersätze nicht ausgeschlossen werden können. Ein Gewinnwachstum von 4 % könnte sich als positives Szenario erweisen, aber auch als Risiko, wenn die Zinssätze auf dem derzeitigen Niveau bleiben oder die Steuersätze steigen.

Wir können es nur noch einmal wiederholen:

Einfach ausgedrückt: Die Anleger werden nicht bereit sein, eine überdurchschnittliche Bewertung für ein scheinbar unterdurchschnittliches Gewinnwachstum zu zahlen.

Der Handel mit Finanzinstrumenten und/oder Kryptowährungen birgt hohe Risiken. Sie können Ihren Kapitaleinsatz vollständig oder teilweise verlieren. Die Kurse von Kryptowährungen sind extrem volatil und können von externen Faktoren wie finanziellen, regulatorischen oder politischen Ereignissen beeinflusst werden. Der Handel auf Margin erhöht das finanzielle Risiko.

Stellen Sie unbedingt sicher, dass Sie die mit dem Handel der Finanzinstrumente und/oder Kryptowährungen verbundenen Risiken vollständig verstanden haben und lassen Sie sich gegebenenfalls von einer unabhängigen und sachkundigen Person oder Institution beraten, bevor Sie den Handel aufnehmen.

Fusion Media möchte Sie daran erinnern, dass die auf dieser Internetseite enthaltenen Kurse/Daten nicht unbedingt in Realtime oder genau sind. Alle Daten und Kurse werden nicht notwendigerweise von Börsen, sondern von Market-Makern bereitgestellt, so dass die Kurse möglicherweise nicht genau sind und vom tatsächlichen Marktpreis abweichen können, was bedeutet, dass die Kurse indikativ und nicht für Handelszwecke geeignet sind. Fusion Media und andere Datenanbieter übernehmen daher keine Verantwortung für etwaige Handelsverluste, die Ihnen durch die Verwendung dieser Daten entstehen könnten.

Es ist verboten, die auf dieser Website enthaltenen Daten ohne die vorherige schriftliche Zustimmung von Fusion Media und/oder des Datenanbieters zu verwenden, zu speichern, zu reproduzieren, anzuzeigen, zu ändern, zu übertragen oder zu verteilen. Alle Rechte am geistigen Eigentum sind den Anbietern und/oder der Börse vorbehalten, die auf dieser Website enthaltenen Daten bereitstellen.

Fusion Media kann von den Werbetreibenden, die sich auf der Website befinden, anhand Ihrer Interaktion mit den Werbeanzeigen oder Werbetreibenden vergütet werden.