Der Zinssenkungszyklus der Fed könnte bereits vorbei sein

Michael Kramer | 19.12.2024 09:14

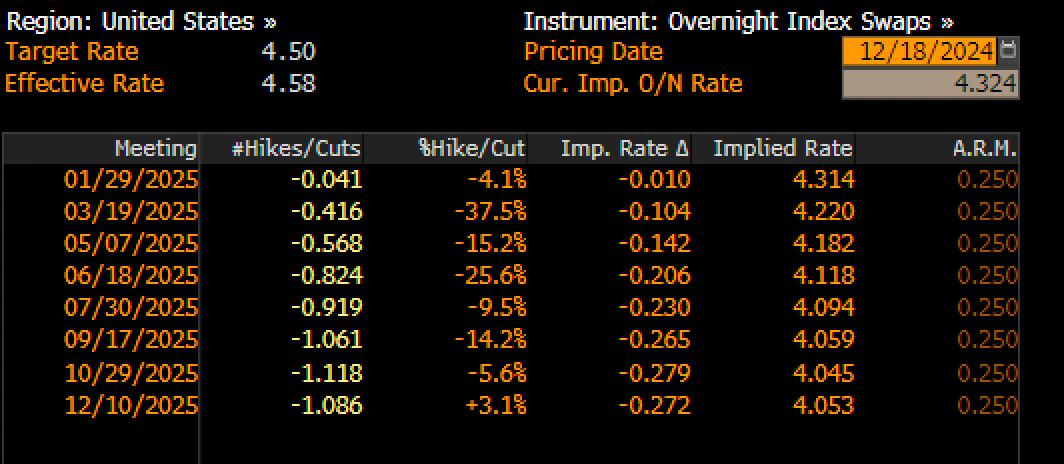

Die erwartete Zinssenkung der US-Notenbank um 25 Basispunkte war keine Überraschung. Doch was danach folgte, ließ die Märkte aufhorchen: Die Haltung der Fed zu künftigen Zinssenkungen war restriktiver als viele vermutet hatten. Rückblickend war dies vielleicht absehbar. Bereits gestern habe ich darauf hingewiesen, dass Analysten deutlich mehr Zinssenkungen erwartet hatten, als es die Fed Funds Futures und der Overnight-Swaps-Markt signalisierten. Historisch gesehen orientiert sich die Fed eher an diesen Märkten als an den oft optimistischen Erwartungen der Analysten – und genau das geschah.

Die aktuellen Markterwartungen deuten darauf hin, dass wir nächstes Jahr mit maximal einer Zinssenkung rechnen können – wenn überhaupt. Die Wahrscheinlichkeit, dass es mehr als zwei Zinssenkungen gibt, liegt derzeit faktisch bei null. Der Markt preist für Ende 2025 einen Fed Funds-Satz von rund 4 % ein, was gerade einmal eine kleine zusätzliche Zinssenkung impliziert. Das ist eine deutliche Wende im Vergleich zu den Erwartungen vor sechs Monaten oder gar vor einem Jahr.

Steigende Anleiherenditen – ein ernstzunehmendes Signal

Die Rendite der zweijährigen US-Staatsanleihe bewegt sich aktuell nahe einem wichtigen Widerstand bei 4,35 %. Ein Breakout über dieses Niveau könnte einen schnellen Anstieg auf 4,61 % bedeuten.

Ähnlich sieht es bei der zehnjährigen Anleihe aus: Mit 4,52 % durchbricht sie bereits wichtige Marken und könnte in Richtung 4,75 % oder sogar höher klettern.

Langfristig könnten die Renditen der zehnjährigen US-Staatsanleihen bis zu 6 % erreichen. Dies ergibt sich aus der Überlegung, dass die Fed Funds-Rate im oberen Bereich von 3 % bleibt und ein zusätzlicher Risikoaufschlag von 2 bis 3 % hinzukommt. Die zweijährige Rendite im oberen 4 %-Bereich unterstützt diese Projektion, was die Wahrscheinlichkeit einer weiteren Anstiegswelle bei den zehnjährigen Anleihen erhöht.

Starker Dollar und verschärfte Finanzbedingungen

Der US-Dollar legte gestern kräftig zu und erreichte mit einem Indexstand von 108 den höchsten Wert seit November 2022. Per Saldo unterstreicht das, wie restriktiv die Finanzbedingungen geworden sind – ein bekanntes Thema, das zuletzt immer wieder diskutiert wurde. Auch die Kreditmärkte bleiben davon nicht verschont.

Die Risikoprämien im Hochzinssegment (CDX High Yield Credit Spread Index) weiteten sich um 17 Basispunkte auf 315 aus – historisch betrachtet immer noch relativ niedrig, aber deutlich höher als die Tiefstände unter 400 Punkten vor einem Jahr. Größere Kreditspreads deuten auf höhere Gewinnrenditen im S&P 500 hin, was wiederum zu einer potenziellen Bewertungskorrektur führen könnte.

Aktienmärkte unter Druck – S&P 500 und Volatilität steigen

Der S&P 500 verlor gestern 3 % und schloss unter der Marke von 5.900 Punkten. Sollte diese Marke nachhaltig fallen, sind weitere Rückgänge in den Bereich von 5.600 Punkten möglich.

Gleichzeitig explodierte der Volatilitätsindex (VIX), der den Marktstress misst, auf 27,6 – ein Anstieg um 12 Punkte. Noch drastischer war der Sprung des eintägigen VIX, der um 32 Punkte auf 45,75 stieg. Auch die realisierte Volatilität nimmt spürbar zu: Die 10-Tage-Messung liegt nun bei 17,5, die 20-Tage bei 13,5 und die 30-Tage bei 12.

Kleine Aktien und Banken unter Druck

Neben den großen Indizes traf der Ausverkauf auch kleinere Werte. Der Russell 2000 verlor 4,5 %, während regionale Banken rund 5 % einbüßten. Auch der US-Immobiliensektor blieb nicht verschont: Der Philly Housing Sector Index (HGX) rutschte um fast 4 % ab.

Das Ende der Zinsinversion: Ein neues Kapitel?

Ein weiteres Signal kam vom Terminmarkt für Dreimonatsanleihen (18 Monate im Voraus), dessen Rendite gestern auf 4,40 % stieg und damit erstmals seit Herbst 2022 über die aktuelle Dreimonats-Treasury-Spotrendite kletterte. Dies könnte das Ende der lang anhaltenden Zinskurven-Inversion bedeuten, die nun wieder knapp im positiven Bereich liegt (+0,06 %).

Das könnte bedeuten, dass der Zinssenkungszyklus der Fed tatsächlich abgeschlossen ist – zumindest aus Sicht der Märkte.

Der Handel mit Finanzinstrumenten und/oder Kryptowährungen birgt hohe Risiken. Sie können Ihren Kapitaleinsatz vollständig oder teilweise verlieren. Die Kurse von Kryptowährungen sind extrem volatil und können von externen Faktoren wie finanziellen, regulatorischen oder politischen Ereignissen beeinflusst werden. Der Handel auf Margin erhöht das finanzielle Risiko.

Stellen Sie unbedingt sicher, dass Sie die mit dem Handel der Finanzinstrumente und/oder Kryptowährungen verbundenen Risiken vollständig verstanden haben und lassen Sie sich gegebenenfalls von einer unabhängigen und sachkundigen Person oder Institution beraten, bevor Sie den Handel aufnehmen.

Fusion Media möchte Sie daran erinnern, dass die auf dieser Internetseite enthaltenen Kurse/Daten nicht unbedingt in Realtime oder genau sind. Alle Daten und Kurse werden nicht notwendigerweise von Börsen, sondern von Market-Makern bereitgestellt, so dass die Kurse möglicherweise nicht genau sind und vom tatsächlichen Marktpreis abweichen können, was bedeutet, dass die Kurse indikativ und nicht für Handelszwecke geeignet sind. Fusion Media und andere Datenanbieter übernehmen daher keine Verantwortung für etwaige Handelsverluste, die Ihnen durch die Verwendung dieser Daten entstehen könnten.

Es ist verboten, die auf dieser Website enthaltenen Daten ohne die vorherige schriftliche Zustimmung von Fusion Media und/oder des Datenanbieters zu verwenden, zu speichern, zu reproduzieren, anzuzeigen, zu ändern, zu übertragen oder zu verteilen. Alle Rechte am geistigen Eigentum sind den Anbietern und/oder der Börse vorbehalten, die auf dieser Website enthaltenen Daten bereitstellen.

Fusion Media kann von den Werbetreibenden, die sich auf der Website befinden, anhand Ihrer Interaktion mit den Werbeanzeigen oder Werbetreibenden vergütet werden.